Politik und Tagesgeldzinsen

Neukunden könnten bald wieder vier Prozent Zinsen aufs Tagesgeld erhalten

Krisen beeinflussen immer auch die Wirtschaft – und im Gefolge die Geldpolitik der EZB. Das hat direkte Auswirkungen auf die Zinsen. Sparer können, mit etwas Engagement, schon heute wieder erfreulich hohe Tagesgeldzinsen einstreichen.

Die Konflikte im Mittleren Osten und der Krieg im Iran haben den Ölpreis dramatisch in die Höhe getrieben. Man muss kein Prophet sein, um zu weissagen, dass damit auch die Inflationsrate wieder deutlich steigen wird. Vor diesen Hintergrund stellt sich die Frage, wie die Europäische Zentralbank (EZB) auf diese Entwicklung reagieren wird – und wie schnell.

Grundsätzlich haben die Währungshüter die Aufgabe, die Preisstabilität in der Eurozone zu sichern. Sollte die Inflation also tatsächlich wieder steigen, wäre die logische Konsequenz, dass die EZB die Leitzinsen erhöht.

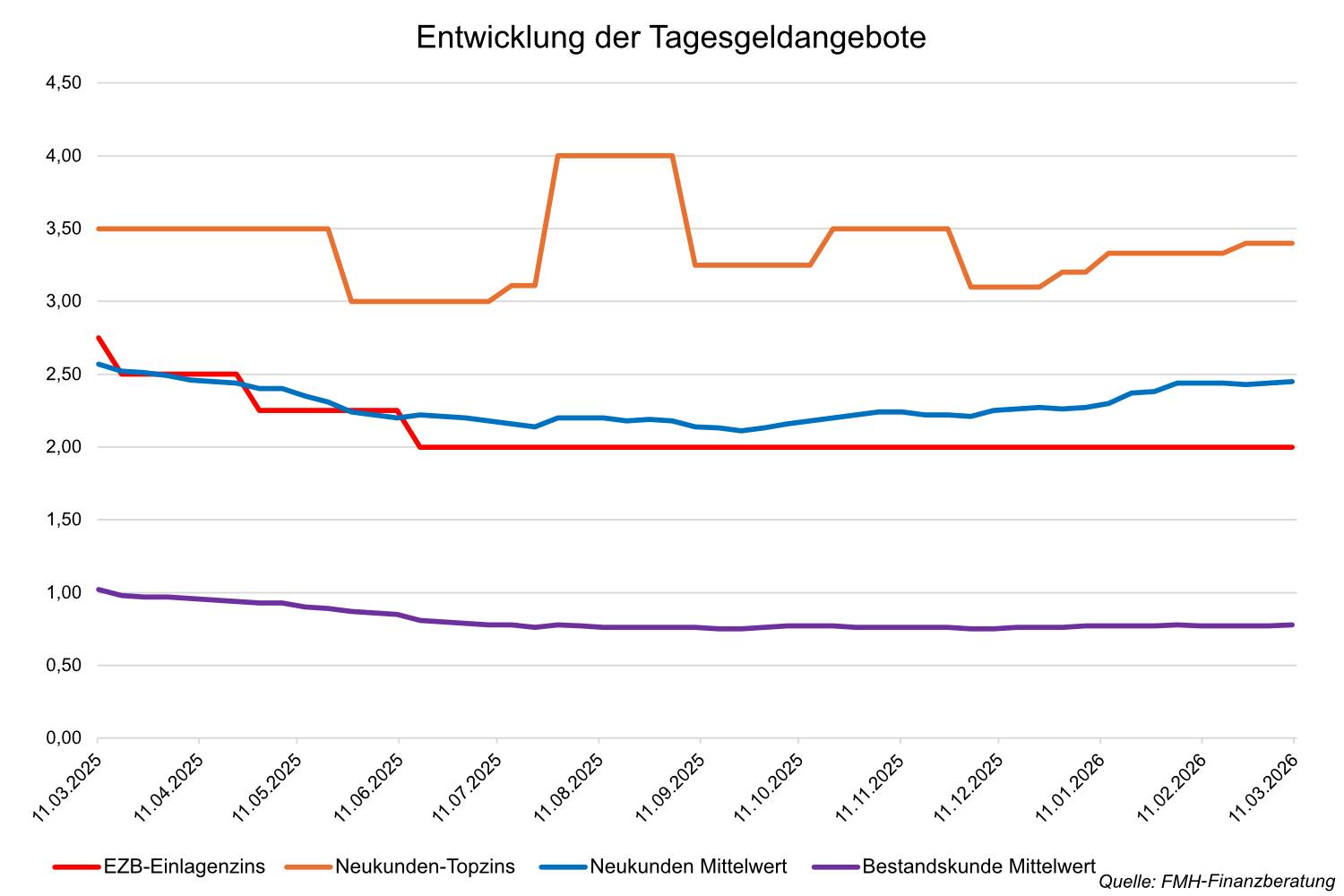

Die Folgen: Höhere Leitzinsen führen zu höheren Kreditzinsen und die Verbraucher sind daher gezwungen, ihr Geld zusammenzuhalten. Die EZB würde aber nicht nur Hauptrefinanzierungszinssatz erhöhen, sondern auch den Einlagenzins. Das sind jene Zinsen, die die Banken erhalten, wenn sie Kundengelder bei der EZB kurzfristig parken.

Aktuell liegt dieser Wert bei zwei Prozent. Wenn eine Bank ihren Kunden also 0,5 Prozent Zinsen fürs Tagesgeld bezahlt, bekommt sie von der EZB zwei Prozent gutgeschrieben, macht sie 1,5 Prozent Gewinn. Bei einem Anlagebetrag von 50.000 Euro sind das innerhalb von drei Monaten 187,50 Euro.

Investitionen in neue Kunden lohnen sich meist – vor allem für die Banken

Allerdings verfolgen etliche Banken dieser Tage – zumindest bei Neukunden – eine andere Strategie und bezahlen ihnen nicht niedrigere, sondern höhere Zinsen als den Einlagenzins der EZB.

Würde unser Beispielskunde also die Bank wechseln und bei dem neuen Anbieter ebenfalls 50.000 Euro Tagesgeld anlegen, ergäbe sich folgendes Bild. Im Aktionszeitraum von drei Monaten könnte unser Kunde beim derzeit besten Aktionszins von 3,4 Prozent stolze 425 Euro Zinsen erwirtschaften.

Die Rechnung für die Bank sieht auf den ersten Blick weniger gut aus: Der neue Kunde bekommt 3,4 Prozent; die EZB zahlt aber nur zwei Prozent. Das ergibt eine Differenz von 1,4 Prozent und damit 175 Euro „Verlust“ für die Bank (bei drei Monaten Zinsgarantie). Gemildert wird dieser Verlust zwar durch die Tatsache, dass die Bank das Kundengeld auch für Kreditvergaben nutzen und damit Geld verdienen kann. Dennoch ist das Engagement für Neukunden bemerkenswert, denn die EZB ist absolut sicher und macht im Vergleich zum klassischen Kreditgeschäft wenig Arbeit.

Noch bemerkenswerter ist es, dass die Zahl der Banken, die sich für neue Kunden derartig ins Zeug legen, gerade weiter steigt.

Konsequentes Tagesgeld-Hopping als Rendite-Treiber

Zwar haben in den vergangenen Wochen drei Banken unter den 41 TOP-Anbietern der FMH-Datenbank ihre Zinsen gesenkt (insgesamt enthält die Datenbank 121 Institute). Im selben Zeitraum habe aber vier der TOP-Banken ihre Zinsen für Neukunden deutlich angehoben. Und dass obwohl sie schon vor diesem Schritt mehr als die zwei Prozent der EZB gezahlt haben. Über die Gründe für diese – sicher nicht ganz selbstlose – Großzügigkeit lässt sich derzeit nur spekulieren.

Denkbar ist zum einen, dass die Institute sich deshalb so sehr für das Neukundengeschäft einsetzen, weil sie davon ausgehen, dass die meisten Sparer nach dem Ende des Aktionszeitraums erst einmal bleiben – und sich das investierte Geld auf diese Weise schnell wieder hereinholen lässt.

Ebenfalls möglich ist es, dass die Banken die Neukunden auch als Giro- und Depotbank-Kunden gewinnen wollen, weil mit dem Aktionszins oft auch die Eröffnung eines Giro- oder Depotkontos verbunden ist.

Ob diese Rechnungen aufgehen, entscheidet am Ende aber der Kunde. Wer bereit ist, für die jeweils besten Angebote konstant die Bank zu wechseln, kann derzeit massiv von den immer neuen Offerten immer neuer Tagesgeldanbieter profitieren und sich für seine (immer neuen) Tagesgeldanlagen hervorragende Zinsen sichern.

Vier Prozent aufs Tagesgeld sind realistisch

Ich gehe davon aus, dass viele Banken sogar schon bald noch höhere Aktionszinsen für Neukunden auflegen werden. Denn je länger der Krieg im Iran dauert und je teurer das Öl wird, desto wahrscheinlicher wird auch eine Leitzinserhöhung der EZB. Ein Zinssatz von vier Prozent fürs Tagesgeld ist dann – zumindest für Neukunden – durchaus möglich. Für die große Masse der Bestandskunden wird sich hingegen kaum etwas ändern.

Sobald sich andeutet, dass die Europäische Zentralbank (EZB) die Leitzinsen senken könnte, klingeln bei FMH die...

Mit einer Umfrage bei 30 Banken wollte die FMH-Finanzberatung herausfinden, wie es um die Online-Affinität der Banken...

Das Leben verläuft selten nach Plan und das gilt auch für die Finanzen. Eine flexible Baufinanzierung sorgt dafür, dass...

Kunden, die in festverzinsliche Anlagen investieren wollen, stehen derzeit vor schwierigen Entscheidungen. Nicht nur...

Sie möchten ihr Geld gewinnbringend und nachhaltig anlegen, ohne selbst ständig die Finanzmärkte im Blick zu behalten?...

Der Baufinanzierungsmarkt hat sich in den vergangenen vier Jahrzehnten grundlegend gewandelt. Strukturen, Akteure und...

Die Inflationsgefahr in der Eurozone ist vorerst gebannt. Mit einer Teuerungsquote von rund zwei Prozent können die...

Geringe Ordergebühren und kostenlose Sparpläne sind positiv für Ihre langfristige Geldanlage, da sie Ihre Rendite...

Es ist unbestritten, dass die finanzielle Bildung immer wichtiger wird. Deshalb ist es entscheidend, dass Jugendliche...