Wie weit werden die Bauzinsen noch steigen?

Wie Staatsverschuldung, Inflation und EZB-Politik die Zinsentwicklung beeinflussen

Geht es nach dem (voraussichtlichen) neuen Bundeskanzler, könnte die Schuldenbremse schon bald Geschichte sein. Zwar sind die schwindelerregend hohen neuen Kredite derzeit nur geplant, es gibt aber schon erste (negative) Effekte – auch und gerade für Immobilienkäufer.

Die Angst ist spürbar. Kaufinteressenten aber auch Hausbesitzer, bei denen eine Refinanzierung ansteht, fragen sich dieser Tage beklommen, ob die Bauzinsen wohl demnächst die Schallmauer von vier Prozent durchbrechen werden.

Diese Sorge ist mehr als berechtigt.

Betrachtet man die welt- und finanzpolitischen Entwicklungen der vergangenen Wochen, dann ist es sogar sehr wahrscheinlich, dass Hypothekendarlehen mit zehn Jahren Zinsbindung bald wieder vier Prozent Zinsen kosten werden. Oder gar mehr.

Die Gründe dafür sind vielfältig.

- Der avisierte Mehrfach-Wumms bei den Staatsausgaben und die geplanten neuen Schulden von 900 Milliarden haben die Renditen der Bundesanleihe von 2,46 auf 2,92 Prozent gejagt. Die Bundesanleihe ist ein Kredit an den deutschen Staat von einem Investor. Und weil die Rendite der Bundesanleihe die Rendite der Pfandbriefe beeinflusst und diese direkt auf die Höhe der Bauzinsen durchschlägt, ist es logisch, dass die Banken in den nächsten Tagen und Wochen ihre Bauzinsen nach oben anpassen werden. Sie können dies in unserem Hypotheken-Vergleich selbst beobachten.

- Die Pfandbriefrendite für zehn Jahre stieg ebenfalls – und zwar von 2,99 auf 3,31 Prozent. Das Plus ist zwar etwas geringer als bei der Staatsanleihe. Dies könnte sich aber im Laufe der Zeit wieder verändern und nach oben angleichen. Täglich aktuelle Veränderungen finden Sie in unserer Rubrik Aktuelle Zinsentwicklung.

- Angesichts der Schwierigkeiten bei der Bildung einer entscheidungsfähigen neuen Bundesregierung dürfte der Anstieg der Renditen nicht nur eine kurzfristige Marktreaktion sein, sondern ein längerfristiger Effekt.

- Auch die Ungewissheit über die politische Ausrichtung der USA, die Zukunft der Nato und den drohenden Wirtschaftskrieg mit den Vereinigten Staaten sind Risikofaktoren, die die deutsche Wirtschaft beeinflussen und zu Risikoaufschlägen bei der Kreditvergabe an den Staat führen können.

- Hinzu kommt die Unsicherheit mit Blick auf das Verhalten der Europäischen Zentralbank (EZB). Ist sie in der Lage und bereit, eine aufkeimende Inflation niedrig zu halten oder liegt der Schwerpunkt ihrer Politik doch eher darauf, den EU-Staaten bei ihrer neuen Schuldenpolitik mit niedrigen Zinsen zu helfen?

Direkter Effekt auf die Finanzierung

All diese Entwicklungen und Trends machen es leider sehr wahrscheinlich, dass die Bauzinsen demnächst bei vier Prozent plus liegen.

Dennoch besteht aus Käufersicht kein Grund zur Panik. Denn die Zinsen springen ja nicht – wie im Jahr 2022 – von einem auf vier Prozent. Stattdessen erfolgt das Wachstum relativ moderat, von 3,64 auf vier Prozent. Zugegeben: Ein halbes Prozent höhere Zinsen verursachen bei 400.000 Euro Darlehen eine monatliche Mehrbelastung von 167 Euro. Das aber dürfte – anders als vor drei Jahren – nicht bewirken, dass Kaufinteressenten ihre Pläne im großen Stil beerdigen.

Informierte Entscheidungen sind gute Entscheidungen

Dennoch tun angehende Hausbesitzer gut daran, sich die Mechanismen des Marktes vor Augen zu führen. Denn nur, wer die Entwicklungen versteht, kann am Ende des Tages auch gute Entscheidungen treffen.

Die folgenden Grafiken sollen dabei helfen. Sie sind Bestandteil des FMH X Radars, den primär Banken und Versicherungen nutzen. Allerdings sind die Inhalte auch für Endverbraucher durchaus interessant.

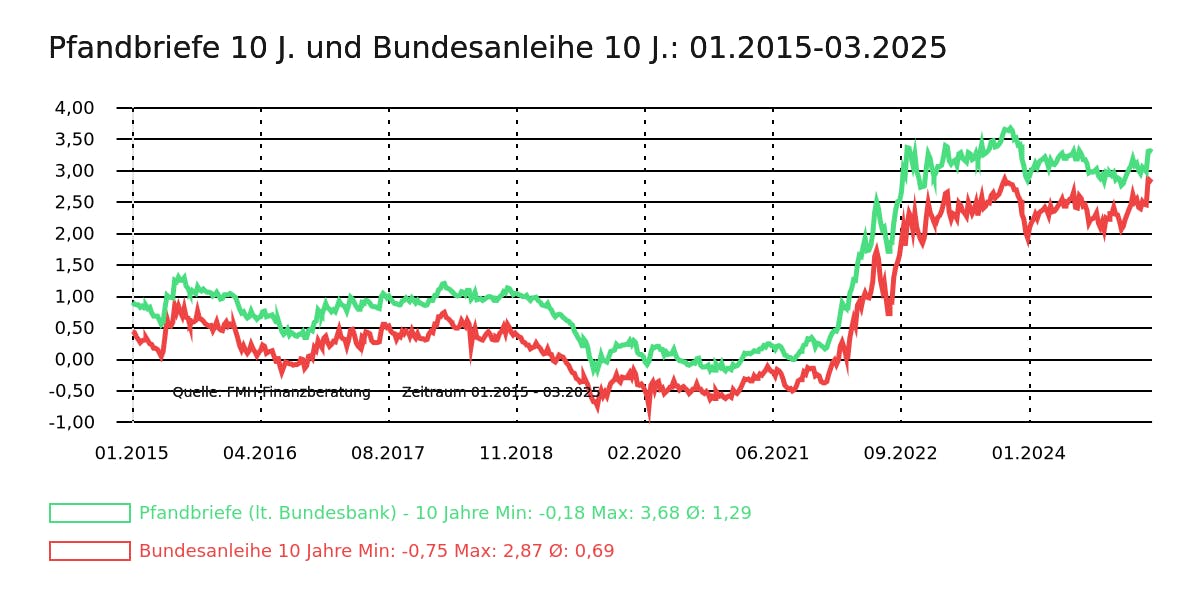

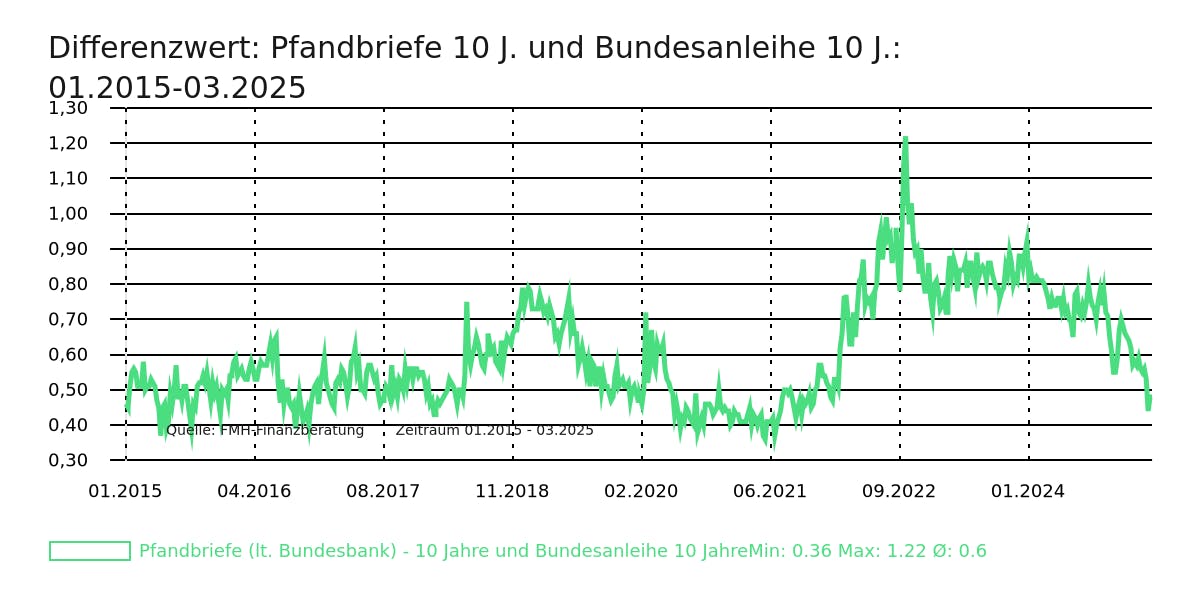

Zusammenspiel der Renditen von Bundesanleihen und Pfandbriefen

Die erste Grafik zeigt, dass die beiden Renditesätze (Bundesanleihe und Pfandbrief) zwar grundsätzlich, auch optisch, fast parallel laufen. Betrachtet man aber die täglichen Differenzwerte, gibt teils gravierende Abweichungen.

Die aktuelle Differenz zwischen Staatsanleihe und Pfandbrief liegt mit 0,4 Prozentpunkten sehr niedrig. Es könnte daher sein, dass die Pfandbriefrendite in den nächsten Tagen wieder auf eine mittlere Differenz von 0,60 Prozentpunkten ansteigt. Das würde in der Folge auch die Bauzinsen um etwa 0,2 Prozentpunkte verteuern.

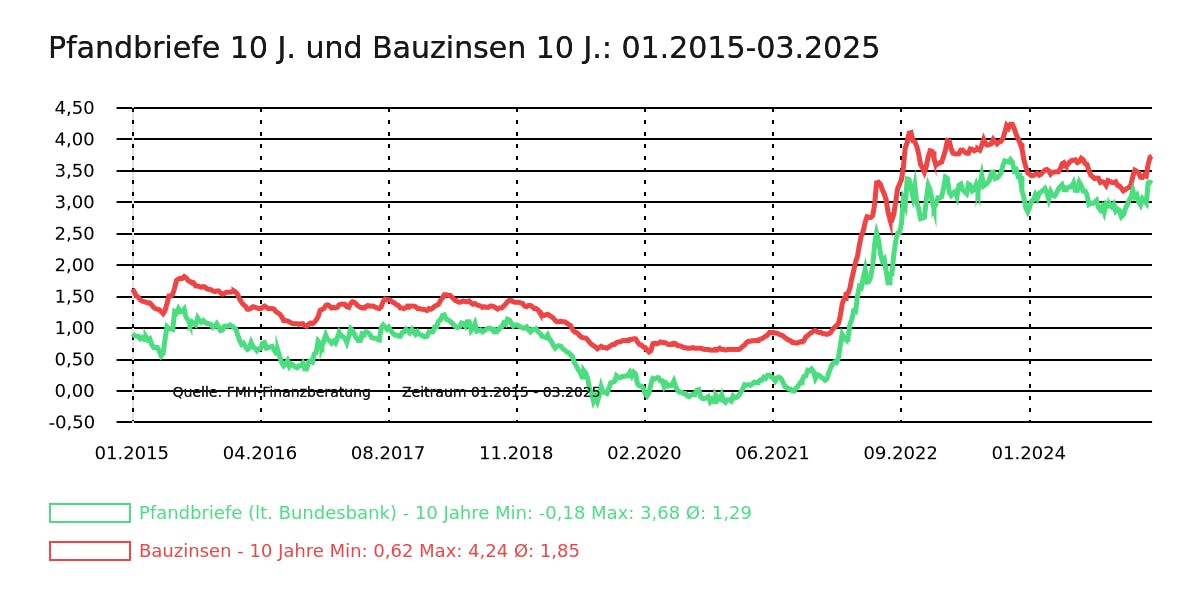

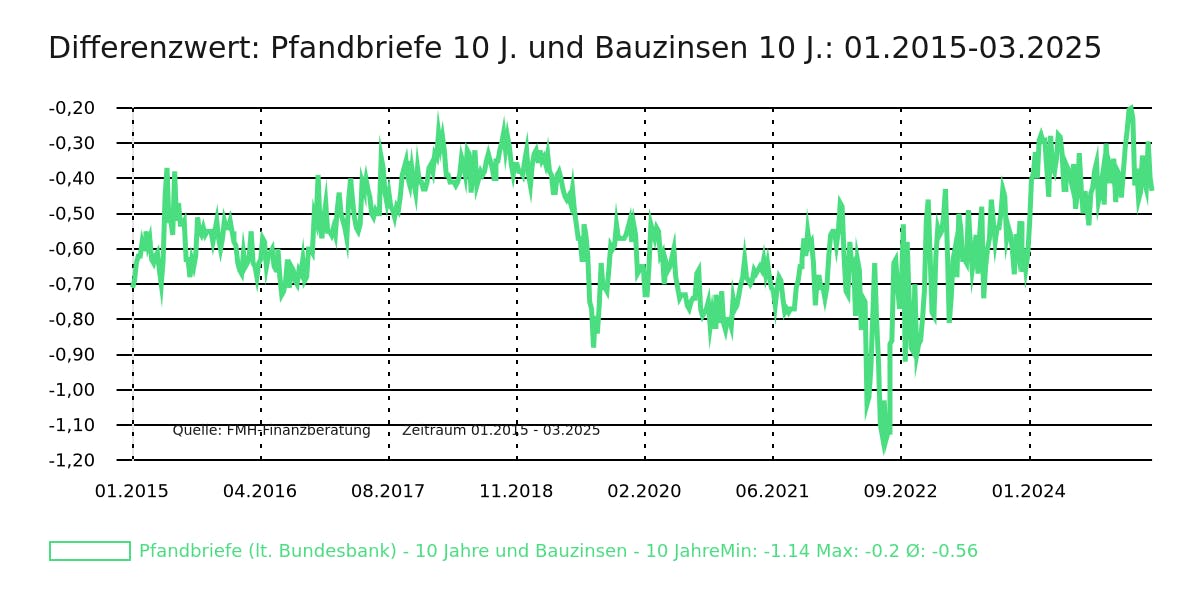

Verlauf der Pfandbriefrenditen und die Bauzinsen

Auch Pfandbriefrenditen und Bauzinsen entwickeln sich nur auf den ersten Blick parallel, doch es gibt auch hier unterschiedliche Abstände zwischen den beiden Werten.

Die durchschnittliche Abstandsgröße von Pfandbrief zu Bauzins beträgt 0,56 Prozentpunkte. Aktuell liegt die Differenz bei nur 0,30 Prozentpunkte. Sollte die Pfandbriefrendite auf den Mittelwert von 0,56 Prozent steigen, hätte dies auch in etwa eine weitere Bauzinserhöhung von 0,26 Prozentpunkten zur Folge. Der aktuelle Mittelwert der Bauzinsen liegt bei 3,64 Prozent. Rechnen wir den Anstieg um 0,26 Prozentpunkte hinzu, dann sind wir schon 3,90 Prozent. Die Vier-Prozent-Marke ist damit bereits in Sichtweite.

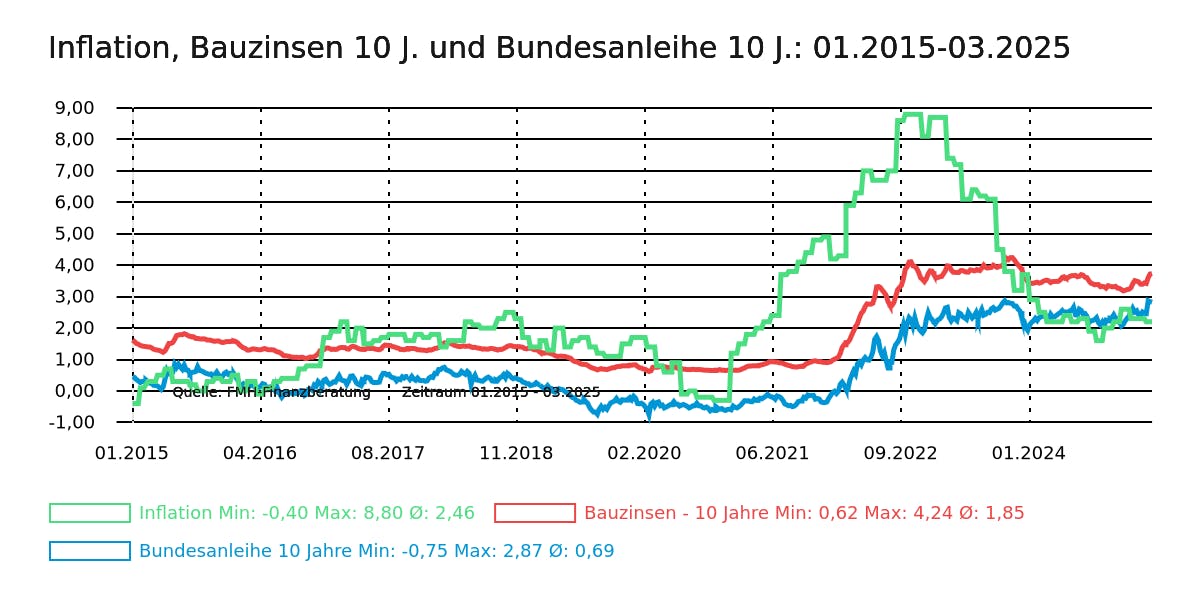

Kommt die neue Mega-Inflation?

Die Gefahr einer neuen Teuerungsquote von acht Prozent oder mehr sieht die FMH-Finanzberatung derzeit nicht. Man darf darauf hoffen, dass die EZB eine drohende Gefahr diesmal konsequenter bekämpfen wird als beim letzten Mal. Daher ist zu erwarten, dass sie die Leitzinsen anheben würde, bevor sowohl die Bundesanleihe als auch die Bauzinsen die höchsten Werte der vergangenen 20 Jahre erreichen.

Kurzer Ausblick

Die neue Bundesregierung muss sehr schnell beweisen, dass sie mit der enormen Neuverschuldung, ob mit oder ohne Schuldenbremse, die deutsche Wirtschaft wieder auf Vordermann bringt. Denn sonst wird das Vertrauen der Investoren noch geringer und die Renditen der Bundesanleihe steigen weiter und im Anschluss dann auch die Bauzinsen.

Es ist unbestritten, dass die finanzielle Bildung immer wichtiger wird. Deshalb ist es entscheidend, dass Jugendliche...

Wer Tagesgeld zu Höchstzinsen anlegen will, achtet natürlich auf den Zinssatz und den Zeitraum der Zinsgültigkeit....

Automatisierte Geldanlage liegt im Trend. Robo-Advisor übernehmen die Portfolioverwaltung, treffen datenbasierte...

Ratenzahlungen sind nur einen Klick entfernt – ob über PayPal oder beim Online-Händler. Auch der schnelle Dispo-Kredit...

Die Negativzinsen sind Geschichte, erste Anbieter bieten wieder vier Prozent fürs Tagesgeld. Dennoch kann es sich...

Bausparverträge lassen sich nicht nur für die klassische Baufinanzierung beim Kauf des Eigenheims einsetzen. Auch...

Wenn Sie sich beim Kauf von Aktien und ETFs Unterstützung wünschen, sollten Sie die Wahl Ihres Depots nicht dem Zufall...

Günstiger als heute wird Baugeld wohl nicht mehr werden. Im Gegenteil: Wer in den kommenden Jahren eine...

In der Pandemie mussten und müssen wir auf vieles verzichten – auch aus finanziellen Gründen. Gott sei Dank gibt es...

Trotz entgegengesetzter Vorhersagen wird nach wie vor gebaut und gekauft, wenn auch nicht im gleichen Maße wie vor zwei...